�@����́A �ߘa5�N10��1�����瓱����������ł́u�C���{�C�X���x�i�K�i���������ۑ������j�v�ɂ��Čf�ڂ������܂��̂ŁA �����̎Q�l�ɂ��𗧂Ă��������B

1�@�K�i���������ۑ������̊T�v

�@�ߘa5�N10��1������A�����ŗ��ɑΉ������d���Ŋz�T���̕����Ƃ��āA�u�K�i���������ۑ������v����������܂��B

�@���肪�d���Ŋz�T���̓K�p���邽�߂ɂ́A����̂ق��A���肩���t�����u�K�i�������v���̕ۑ����K�v�ƂȂ�܂��B

�@�K�i�������Ƃ́A�u���肪�A����ɑ����m�ȓK�p�ŗ������Ŋz����`���邽�߂̎�i�v�ł���A�o�^�ԍ��̂ق��A���̎������L�ڂ��ꂽ��������[�i�����̑������ɗނ�����̂������܂��B

�@�K�i����������t���邱�Ƃ��ł���̂́A�Ŗ������̓o�^�����u�K�i���������s���Ǝҁv�Ɍ����܂��B

2�@�K�i�������̋L�ڎ���

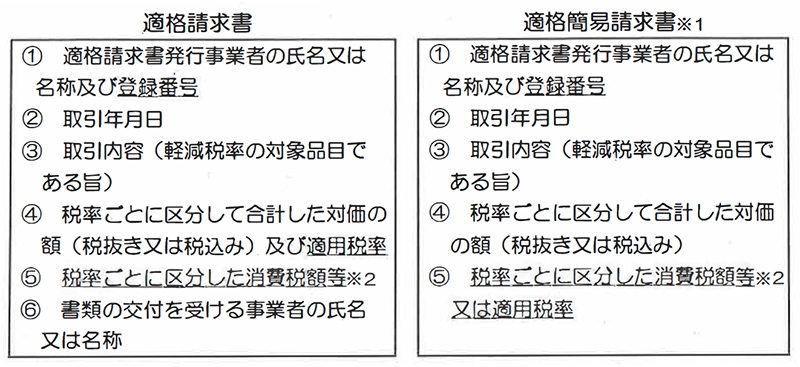

�@�K�i�������ɕK�v�ȋL�ڎ����́A�ȉ��̂Ƃ���ł��B�i�����̍��ڂ��A���s�̋敪�L�ڐ������̋L�ڎ����ɒlj�����鎖���ł��B�j

��1 �s���葽���̎҂ɑ��Ĕ̔������s�������ƁA���H�X�ƁA�^�N�V�[�Ɠ��ɌW�����ɂ��ẮA�K�i�������ɑウ�āA�K�i�ȈՐ���������t���邱�Ƃ��ł��܂��B

��2 �u�ŗ����Ƃɋ敪��������Ŋz���v��1�~�����̒[����������ꍇ�ɂ́A��̓K�i�������ɂ��A�ŗ����Ƃ�1��̒[���������s���܂��B

�K�i�������y�ѓK�i�ȈՐ������̗l���́A�@�ߓ��Œ�߂��Ă��܂���B

�K�v�Ȏ������L�ڂ��ꂽ���ނł���A���̂��킸�A�܂��A�菑���ł����Ă��A�K�i���������͓K�i�ȈՐ������ɊY�����܂��B

3 �K�i���������s���Ǝ҂̓o�^�\���葱

�@�K�i���������s���Ǝ҂ɂȂ�i�o�^����j�ɂ́A�K�i���������s���Ǝ҂̓o�^�\���葱���K�v�ł��B

�@�o�^�͉ېŎ��Ǝ҂��邱�Ƃ��ł��܂��B�o�^���Ȃ���ΓK�i����������t�ł��܂���B�o�^���邩�ǂ����́A���Ǝ҂̔C�ӂł��B

�@�Ŗ����ɂ��R�����o�āA�o�^���ꂽ�g���́A�o�^�ԍ��Ȃǂ̒ʒm�y�ь��\1���s���܂��B

«�o�^�\���̃X�P�W���[��»

�@�o�^�\���葱�͗ߘa3�N10��1������\�ł��B�ߘa5�N10��1������o�^���邽�߂ɂ��A�����Ƃ����ߘa5�N3��31���܂ł��o�^�\���葱���s���K�v������܂��B

4 �C���{�C�X���x���݃T�C�g

���Œ��z�[���y�[�W�C���{�C�X���x���݃T�C�g�ł́A�@������i�I�����C��������j�̊J�Èē��A�A�C���{�C�X���x�ɂ��ĉ����������A�B�C���{�C�X���x�Ɋւ���戵�ʒB��Q&A�Ȃǂ𐏎��f�ڂ��Ă��܂��B

5 �K�i���������ۑ������i�C���{�C�X���x�j�Ɋւ��邨�⍇����

�C���{�C�X���x�Ɋւ����ʓI�Ȃ�����₲���k�ɂ��ẮA����Ōy�Őŗ��E�C���{�C�X���x�d�b���k�Z���^�[�Ŏt���Ă���܂��B

�y�t���[�_�C�����z 0120-205-553�i�����j

�y��t���ԁz9:00�`17:00�i�y���j�����j |