�@����́A ����29�N�x�̐Ő������ɂ��������ꂽ�A �z��ҍT���y�єz��ғ��ʍT���ɂ��āA �Ċm�F�������Ǝv���܂��B

1�@�z��ҍT���̍T���z���������ꂽ�ق��A ���^�����҂̍��v�������z��1,000���~����g���ɂ́A �z��ҍT���̓K�p���邱�Ƃ��ł��Ȃ����ƂƂ���܂����B

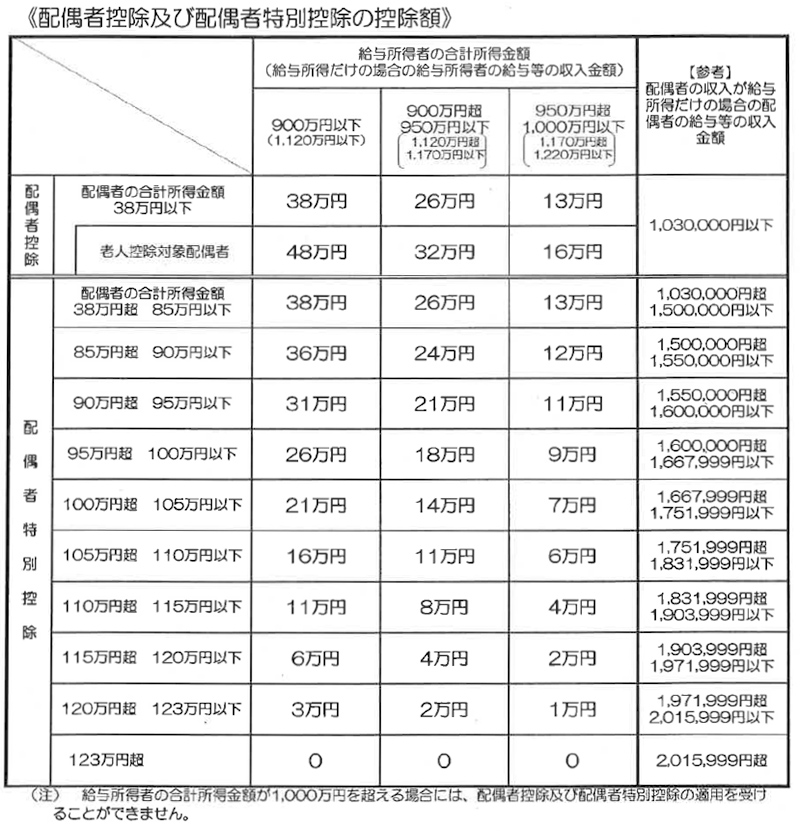

2�@�z��ғ��ʍT���̍T���z���������ꂽ�ق��A �ΏۂƂȂ�z��҂̍��v�������z��38���~��123���~�ȉ��Ƃ���܂����B

- �s�p��̒�`�t

-

���ꐶ�v�z��ҁi��1�j

�E ���^�����҂̍��v�������z�ː�����

�E �z��҂̍��v�������z��38���~�ȉ�

�T���Ώ۔z��ҁi��2�j

�E ���^�����҂̍��v�������z��1,000���~�ȉ�

�E �z��҂̍��v�������z��38���~�ȉ�

�z��ғ��ʍT���̑Ώێ�

�E ���^�����҂̍��v�������z��1,000���~�ȉ�

�E �z��҂̍��v�������z��38���~��123���~�ȉ�

����T���Ώ۔z���

�E ���^�����҂̍��v�������z��900���~�ȉ�

�E �z��҂̍��v�������z��85���~�ȉ�

-

�i��1) (���ʁj��Q�҂ɊY������g���ɂ́A �i���ʁj��Q�ҍT���̑ΏۂƂȂ�܂��B

�i��2) �T���Ώ۔z��҂̂����N��70�Έȏ�̔z��҂͘V�l�T���Ώ۔z��҂ƂȂ�܂��B

������30�N���̔N�������ɂ�����戵���ɂ��ẮA����f�ڂ���\��ł��i�u����30�N���N�������̂������v���j�B

|