今回は、平成29年度の税制改正等により改正された配偶者控除及び配偶者特別控除についてご説明させていただきます。

☆配偶者控除及び配偶者特別控除の控除額の改正

① 配偶者控除の控除額が改正されたほか、給与所得者の合計所得金額が1,000万円を超える揚合には、配偶者控除の適用を受けることができないこととされました(改正前:給与所得者の合計所得金額は制限なし)。

② 配偶者特別控除の控除額が改正されたほか、対象となる配偶者の合計所得金額が38万円超123万円以下とされました(改正前:38万円超76万円未満)。

☆扶養親族等の数の算定方法の変更

給与等を支払う際に源泉徴収する税額は、「給与所得の源泉徴収税額表」によって求めますが、計算に当たって扶養親族等の数を算定する必要があります 。

扶養親族等の数の算定に当たり、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数を1人として計算することとなりました。

(注)源泉控除対象配偶者とは

給与所得者(本人)の合計所得金額が900万円以下

かつ

配偶者の合計所得金額が85万円以下の者をいう

(青色事業専従者・白色事業専従者を除く)

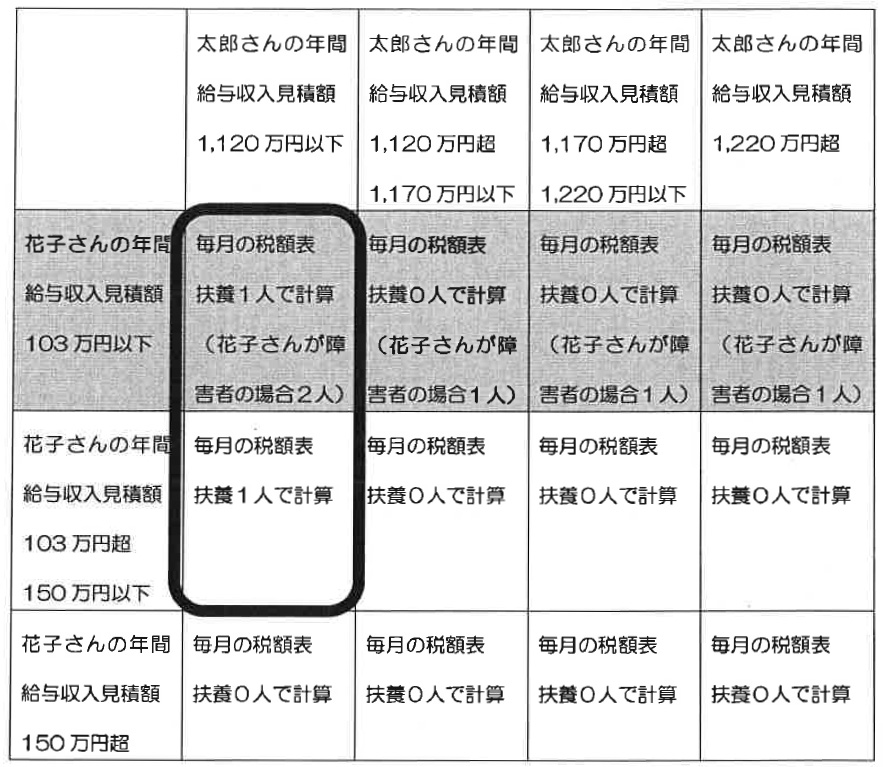

A社勤務の国税太郎さん・花子さん夫婦の例で見てみましょう。

花子さんが障害者の場合:色の濃くなっている花子さんの年間収入見積額103万円以下の場合のみ、太郎さんの収入に関係なく毎月の税額表は1人加算することになります。

太郎さんの年間収入見積額1,120万円以下の滉合で、花子さんの年間収入見積額が太線で囲まれている場合のみ、毎月の税額表は扶養1人で計算することになります。

※この改正については、平成30年分以後の所得税について適用されます。

|