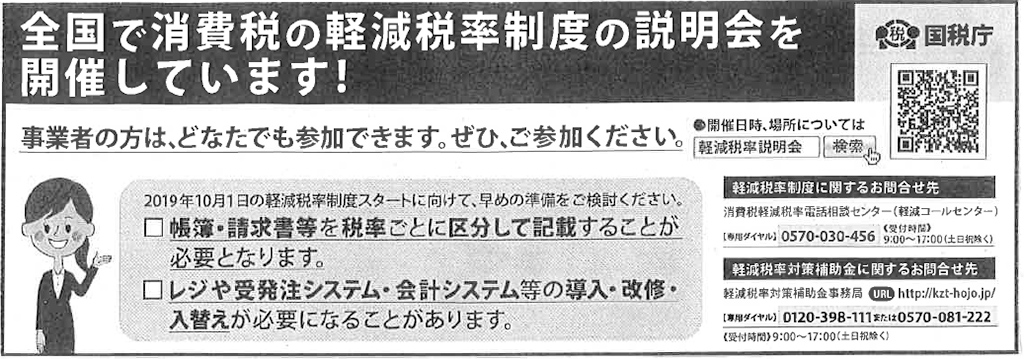

�u�y���ŗ����⏕���v�̐��x�ɂ���

�@�y���ŗ����x�i�����ŗ��j�ւ̑Ή����K�v�ƂȂ钆����ƁE���K�͎��Ǝғ��̕��ɂ́A�����ŗ��Ή����W���̓����A���W�X�e���̉��C�A���������̍쐬�ɌW��V�X�e���̉��C�����s���ۂɁA���̌o��� �ꕔ��⏕����u�y���ŗ����⏕���v�̐��x������܂��B

�@�i���j���[�X�ɂ�铱�����⏕���ΏۂƂȂ���̂�����܂��B

A�^ �����ŗ��Ή����W���̓������x��

�@�����ŗ��ɑΉ��ł��郌�W����V��������������A�Ή��ł���悤�Ɋ����̃��W�����C�����肷��Ƃ��Ɏg����⏕���ł��B

B�^ ���V�X�e���̉��C���x��

�@�d�q�I�Ȏ��V�X�e��(EDI/EOS���j�𗘗p���鎖�Ǝ҂̂����A�����ŗ��ɑΉ����邽�߂ɕK�v�ƂȂ�@�\�ɂ��āA���C�E���ւ��s���ꍇ�Ɏg����⏕���ł��B

C�^ �������Ǘ��W�X�e���̉��C���x��

�@�y���ŗ��ɑΉ������������̔��s���~���ɍs�����߂ɐ������Ǘ��V�X�e�������C�E��������ꍇ�Ɏg����⏕���ł��B

�@���y���ŗ����x�ɑΉ����邽�߂̃��W�⌔���@�A���W�X�e���A�������Ǘ��V�X�e���̉��C��p�́A��ʓI�ɏC�U��Ƃ��ď����ł��܂��B |