本年も、年末調整を行う時期となりました。

「年末調整」は、ご存知のとおり、給与の支払いを受ける一人一人について、毎月(日)給与や賞与などの支払いの際に源泉徴収をした税額と、その年の給与の総額について納めなければならない税額(年税額)とを比べて、その過不足額を精算する手続きで、給与の源泉徴収の総決算ともいうべき大切なものです。

●年末調整に関係する改正点(抜粋)

○定率減税が変わりました

平成18年分の所得税については、定率減税の額が引き下げられ、定率控除額について、定率控除前の所得税額の10%相当額(最高12万5千円)とすることとされました。

(昨年までは、所得税額の20%相当額最高25万円)

※「平成18年1月以降分 源泉徴収税額表」は、定率減税の縮減に伴い、昨年版(平成17年4月 源泉徴収税額表)から変更されていますのでご注意ください。

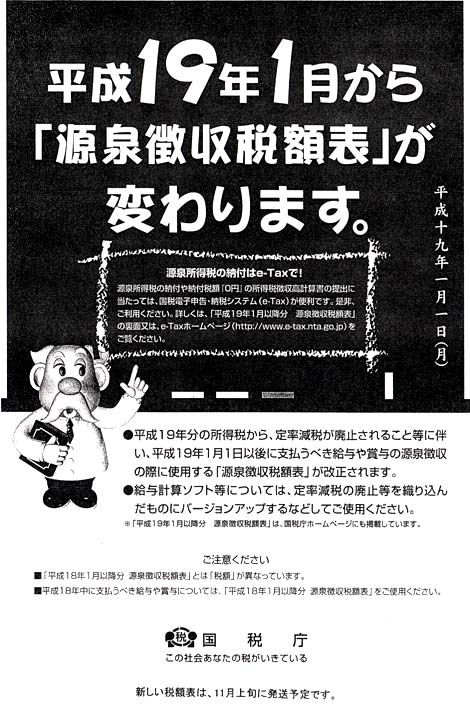

なお、平成19年からは、定率減税が廃止されています。

○勤労学生控除の対象となる専修学校及び各種学校の設置者の範囲が拡大されました。

禁漁学生控除の対象となる専修学校及び各種学校(以下「専修学校等」)の設置者の範囲に、文部科学省が定める基準を満たす専修学校等を設置する者が追加されました。

この改正は、平成18年分以後の所得税について適用されますが、この控除を受けるためには、扶養控除等申告書に学校からの証明書を添付することが条件となっています。 |